特別法人事業税について

令和元年度税制改正により、令和元年(2019年)10月1日以後に開始する事業年度から復元後の法人事業税の税率が引き下げられ、特別法人事業税が創設されました。特別法人事業税は、国税ですが、法人事業税と併せて申告納付します。なお、地方法人特別税は、令和元年(2019年)9月30日までに開始する事業年度をもって廃止されました。

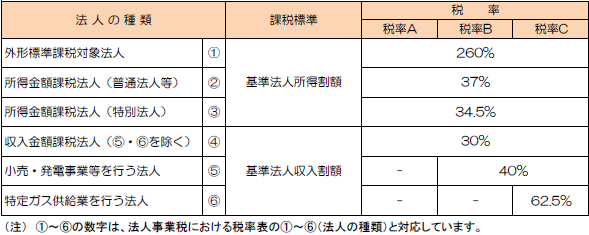

対象法人

法人事業税(所得割・収入割)の納税義務のある法人

適用開始事業年度

令和元年(2019年)10月1日以後に事業を開始する事業年度

税額の計算

基準法人所得割額(基準法人収入割額) × 税率 = 税額

※ 基準法人所得割額(基準法人収入割額)とは、標準税率により計算した法人事業税(所得割・収入割)の税額をいいます。

税率

- 【税率A】:令和元年10月1日から令和2年3月31日までに開始する事業年度分

- 【税率B】:令和2年4月1日から令和4年3月31日までに開始する事業年度分

- 【税率C】:令和4年4月1日以後に開始する事業年度分

都道府県への譲与

地方法人特別税の税収は、国から都道府県へ「特別法人事業譲与税」として譲与されます。この場合の譲与基準は人口です。

(参考)特別法人事業税および特別法人事業譲与税の概要

平成20年度税制改正において、暫定措置として創設された税源の偏在是正制度である地方法人特別税(国税)および地方法人特別譲与税は、平成28年度税制改正にて、消費増税に併せて廃止し全額法人事業税に復元することとされました。

しかし、人口動態や産業構造の変化により税源の偏在は拡大を続けており、平成30年度税制改正において新たな偏在是正制度の必要性が示されたことから、令和元年度税制改正にて、令和元年10月1日以後に開始する事業年度から、復元後の法人事業税の一部を分離して特別法人事業税・特別法人事業譲与税が創設されました。

滋賀県庁

〒520-8577

滋賀県大津市京町四丁目1番1号

県庁各課室への直通電話は滋賀県行政機構ページから

担当所属が分からない場合は TEL 077-528-3993(総合案内)

開庁時間:8:30から17:15まで(土日祝日・12月29日から1月3日を除く)

※手続等に関する窓口業務の受付時間:9:00から17:00まで(一部、受付時間が異なる所属・施設があります。)