個人事業税

個人の行う第1種事業、第2種事業および第3種事業に対し、所得を課税標準として課される県税です。

納める人

県内に事務所・事業所があり、次の事業を行っている個人

(事務所・事業所を設けない場合は、事業を行っている個人の住所または居所を事務所・事業所とみなします。)

事業の区分と税率

第1種事業

- 税率:5%

- 事業の種類:次の37業種

物品販売業、保険業、金銭貸付業、物品貸付業、不動産貸付業、製造業、電気供給業、土石採取業、電気通信事業、運送業、運送取扱業、船舶定係場業、倉庫業、駐車場業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業、飲食店業、周旋業、代理業、仲立業、問屋業、両替業、公衆浴場業(第3種事業以外のもの)、演劇興行業、遊技場業、遊覧所業、商品取引業、不動産売買業、広告業、興信所業、案内業、冠婚葬祭業

第2種事業

- 税率:4%

- 事業の種類:次の3業種

畜産業、水産業、薪炭製造業

第3種事業

第3種事業には、税率が5%の業種と3%の業種があります。

- 税率が5%の業種は、次の28業種

医業、歯科医業、薬剤師業、獣医業、弁護士業、司法書士業、行政書士業、公証人業、弁理士業、税理士業、公認会計士業、計理士業、社会保険労務士業、コンサルタント業、設計監督者業、不動産鑑定業、デザイン業、諸芸師匠業、理容業、美容業、クリーニング業、公衆浴場業(銭湯)、歯科衛生士業、歯科技工士業、測量士業、土地家屋調査士業、海事代理士業、印刷製版業

- 税率が3%の業種は、次の2業種

あんま・マッサージまたは指圧・はり・きゅう・柔道整復その他の医業に類する事業、装蹄師業

税額の計算

個人事業税は、税務署に提出された所得税の確定申告書や修正申告書等により、前年中の事業所得や一定規模以上の不動産所得に対して課税しています。(税務署への確定申告書の提出が個人事業税の申告とみなされます。)

なお、個人事業税においては、所得税の青色申告特別控除は適用されません。

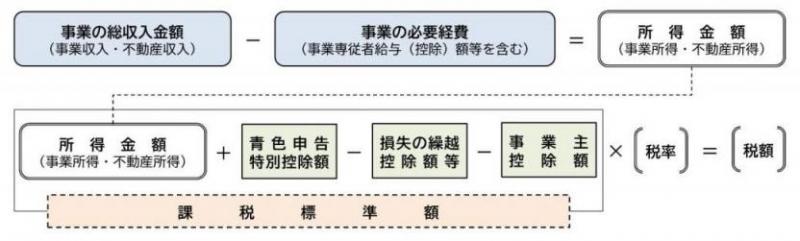

個人事業税の計算方法

個人事業税の税額は、次の算式により計算されます。

- 所得金額(事業所得・不動産所得)=事業の総収入金額(事業収入・不動産収入)-事業の必要経費(事業専従者給与(控除)額等を含む)

- 課税標準額=所得金額+青色申告特別控除額-損失の繰越控除額等-事業主控除額

- 税額=課税標準額×税率

(例)

夫婦で飲食店を経営し、昨年の年間総収入金額は2,700万円(配偶者の給与を除く必要経費1,860万円)であった。青色申告を行っており、配偶者には300万円の給与を支給している。この場合の個人事業税はいくらになるか。

- 所得金額:2,700万円(総収入金額)- 2,225万円(必要経費等)= 475万円

- 課税標準額:475万円(所得金額)+ 65万円(青色申告特別控除額)- 290万円(事業主控除額)= 250万円

- 税額:250万円(課税標準額)× 5%(税率)= 125,000円

事業主控除

事業主控除額は、290万円です。

ただし、事業を行った期間が1年に満たない場合は、次のとおり月割額になります。

| 事業月数 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業主控除額(万円) | 24.2 | 48.4 | 72.5 | 96.7 | 120.9 | 145 | 169.2 | 193.4 | 217.5 | 241.7 | 265.9 | 290 |

専従者控除額

- 青色事業専従者・・・・・支払給与額

- 白色事業専従者・・・・・次のいずれか低い額 ・50万円まで(配偶者の場合は86万円まで)・事業所得÷(事業専従者の数+1)= 控除額

不動産貸付業の認定基準

不動産の貸付を行っているときは、下表の(1)から(8)のいずれかの認定基準を満たす場合に限り、不動産貸付業として個人事業税の課税対象となります。

| 住宅用(A) | 住宅用以外(B) | (1)から(6)の合計(C) | (A)から(C)の基準未満 | |

|---|---|---|---|---|

| 一戸建 | 10棟以上(1) | 5棟以上(4) | (1)から(6)の合計が10以上(7) | 建物の貸付総面積が600平方メートル以上で、かつ当該建物の貸付に係る賃貸収入金額が年1,000万円以上(8) |

| 一戸建以外の建物 | 10室以上(アパート等)(2) | 10室以上(テナント等)(5) | (1)から(6)の合計が10以上(7) | 建物の貸付総面積が600平方メートル以上で、かつ当該建物の貸付に係る賃貸収入金額が年1,000万円以上(8) |

| 土地 | 貸付契約件数が10件以上または貸付総面積が2,000平方メートル以上(3) | 貸付契約件数が10件以上(6) | (1)から(6)の合計が10以上(7) | - |

注 入居されていない空室等を含めた貸付可能な棟数、区画数により判定します。

共有物件は、その持分割合にかかわらず、共有物全体の規模により判定します。

例 アパート8室(うち空室2室)+店舗用敷地2件→合計10であり課税対象となります。

駐車場業の認定基準

駐車場の貸付を行っているときは、下表のいずれかの認定基準を満たす場合に限り、駐車場業として、個人事業税の課税対象となります。

| 建築物でない駐車場(青空駐車場)の貸付 | 収容可能台数10台以上(空き区画を含む) |

|---|---|

| 建築物である駐車場(屋根付駐車場等)の貸付 | 収容可能台数を問いません |

医業等を行う個人に対する個人事業税の計算方法

医業等を行う方の課税所得金額の計算について、詳しくは下記のPDFをご確認ください。

-

【滋賀県】医業等を行う個人に対する個人事業税の計算について (PDF:256 KB)

【滋賀県】医業等を行う個人に対する個人事業税の計算について (PDF:256 KB)

納税

所管の県税事務所から課税標準額、税額、納期限などを記載した納税通知書を送付しますので、最寄りの県税事務所(自動車税事務所を除く)、納税通知書裏面に記載の金融機関・コンビニエンスストア(※)等で納付してください。ただし、合計税額が1万円を超える方は、第1期・第2期の2回に分けての納付となります。(第2期分の1,000円未満の端数は、第1期分に合算して納付していただきます。)

※ただし、金額を訂正した場合、納期限を経過した場合、金額が30万円を超える場合、バーコードの印字がない場合およびバーコードの読み取りができない場合は、コンビニエンスストアでは納付できませんのでご注意ください。

納付期限

- 第1期分・・・8月31日

- 第2期分・・・11月30日 ※土曜日もしくは日曜日に該当する場合は、翌月曜日が納付期限となります。

また、所得税の期限後申告や修正・更生分等については随時納期(一括納付)となります。

なお、納付には便利で安全確実な口座振替制度がありますので、まだご利用ではない方におすすめします。

口座振替納付のご利用について

口座振替納付をご利用いただくと、あなたの預金口座から納期限に自動的に振り替えて納税されますので、窓口へ納めに行っていただく必要もなく大変便利です。

手続き

「口座振替依頼書」に住所・氏名・電話番号・預金の種類・口座番号など必要事項を記載のうえ、預金口座届出印を押印し、取扱金融機関に提出してください。

なお、「口座振替依頼書」は、県税事務所(自動車税事務所を除く)および各金融機関の窓口にも備え付けています。

利用できる金融機関

滋賀銀行および滋賀県信用農業協同組合連合会のほか、納税通知書裏面に記載の「滋賀県収納代理金融機関(商工組合中央金庫を除く)」の本支店

※ゆうちょ銀行の利用はできませんのでご注意ください。

ご注意

- 納税通知後に手続きをしていただくと、振替処理は次回の納付から適用(※)されます。 ※9月の第4金曜日までに手続きをしていただきますと、その年度の第2期分から振替納税できます。

- 平成29年7月以降、口座振替納付いただいた方への領収証書の発行はしておりません。振替納税を確認できる書類が必要な場合は、お問い合わせください。

問い合わせ先

個人事業税について、ご不明な点がありましたら最寄りの県税事務所(自動車税事務所を除く。)にお問い合わせください。

関連リンク

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

滋賀県庁

〒520-8577

滋賀県大津市京町四丁目1番1号

県庁各課室への直通電話は滋賀県行政機構ページから

担当所属が分からない場合は TEL 077-528-3993(総合案内)

開庁時間:8:30から17:15まで(土日祝日・12月29日から1月3日を除く)

※手続等に関する窓口業務の受付時間:9:00から17:00まで(一部、受付時間が異なる所属・施設があります。)